• Note

Rappelons que les institutions financières n’acceptent généralement pas de prêter de l’argent simplement en échange d’une garantie équivalente à la valeur du prêt ; elles veulent une seconde garantie, celle de la capacité de l’emprunteur à rembourser le capital et les intérêts du prêt.

Le marché hypothécaire canadien offre actuellement du financement à de très bas taux (environ 3 %) et ce, depuis une quinzaine d’années. Cette situation devrait se perpétuer encore pour une assez longue période, selon les analystes. D’autre part, depuis la Seconde Guerre mondiale, il est tout à fait normal d’obtenir un rendement annuel moyen supérieur à 5 % pour un portefeuille d’investissements importants et bien diversifiés sur un cycle de 15 ans.

• Le concept de base

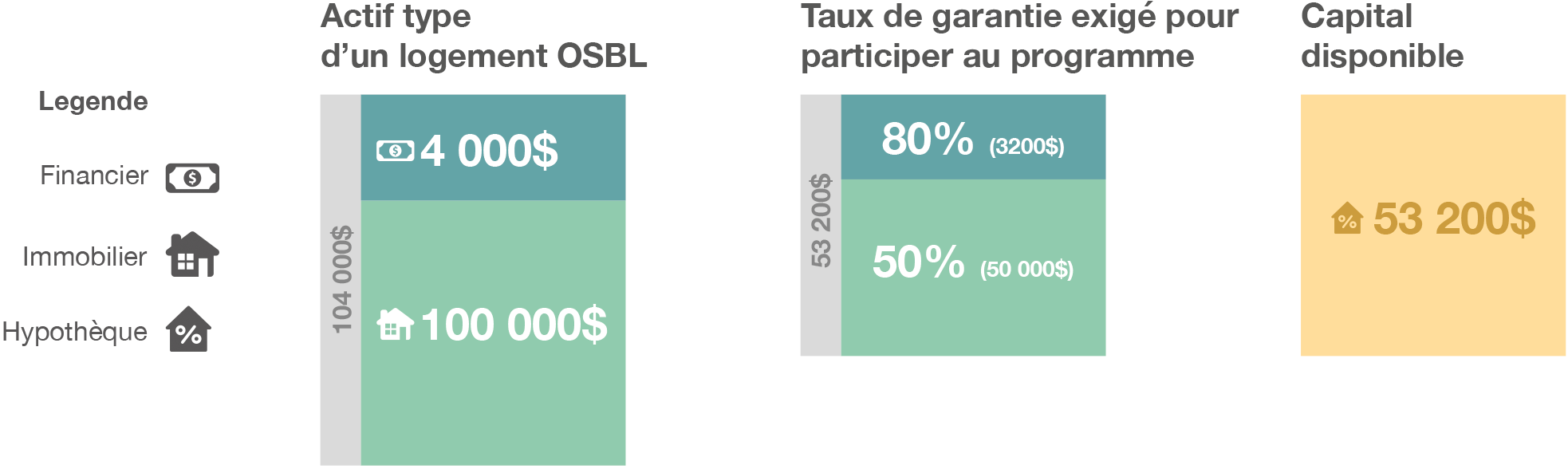

Il apparaît conséquemment que l’écart entre les taux d’intérêts et les rendements moyens peut permettre au propriétaire d’un immeuble de bénéficier d’une capacité d’emprunt de capitaux à taux nul sans mettre en péril la saine gestion de son immeuble. En considérant que les actifs types d’un logement OSBL s’élèvent à 104 000 $, dont 4 000 $ en liquidités, on peut espérer qu’un logement type puisse disposer de 53 200 $ d’argent liquide (voir figure 1).

Figure 1 • Structure de financement

VaLoCom propose d’utiliser la garantie que fournissent l’immeuble et les réserves de la corporation pour obtenir une hypothèque et utiliser les liquidités ainsi obtenues. Par la suite, l’OSBL partage cet investissement (prêt hypothécaire) en deux parts ; l’une pour les travaux de rénovation de l’immeuble, l’autre pour participer à un portefeuille d’investissement mutualisé destiné à générer des revenus.

• L’objectif escompté

La proposition VaLoCom est un outil flexible, qui permet à tous les types d’OSBL de pérenniser leur projet qui atteint la phase post-convention de leur évolution.

On peut s’attendre à ce qu’une corporation type puisse compléter un cycle VaLoCom de 15 ans avec un immeuble en meilleur état et des réserves financières mieux garnies au prix d’un investissement en capital annuel modeste.

Prenons l’exemple d’un OSBL d’une valeur marchande de 100 000 $, qui a des réserves financières de 4 000 $ et qui est confronté à des besoins pressants de travaux. La stratégie de cet OSBL, avec le programme VaLoCom, serait :

- D’investir 2 500$ tirés de ses réserves dans le programme;

- D’investir 1 200$ par année au programme;

- De faire les travaux dès la première année du programme;

- D’investir 25 000$ dans le portefeuille VaLoCom

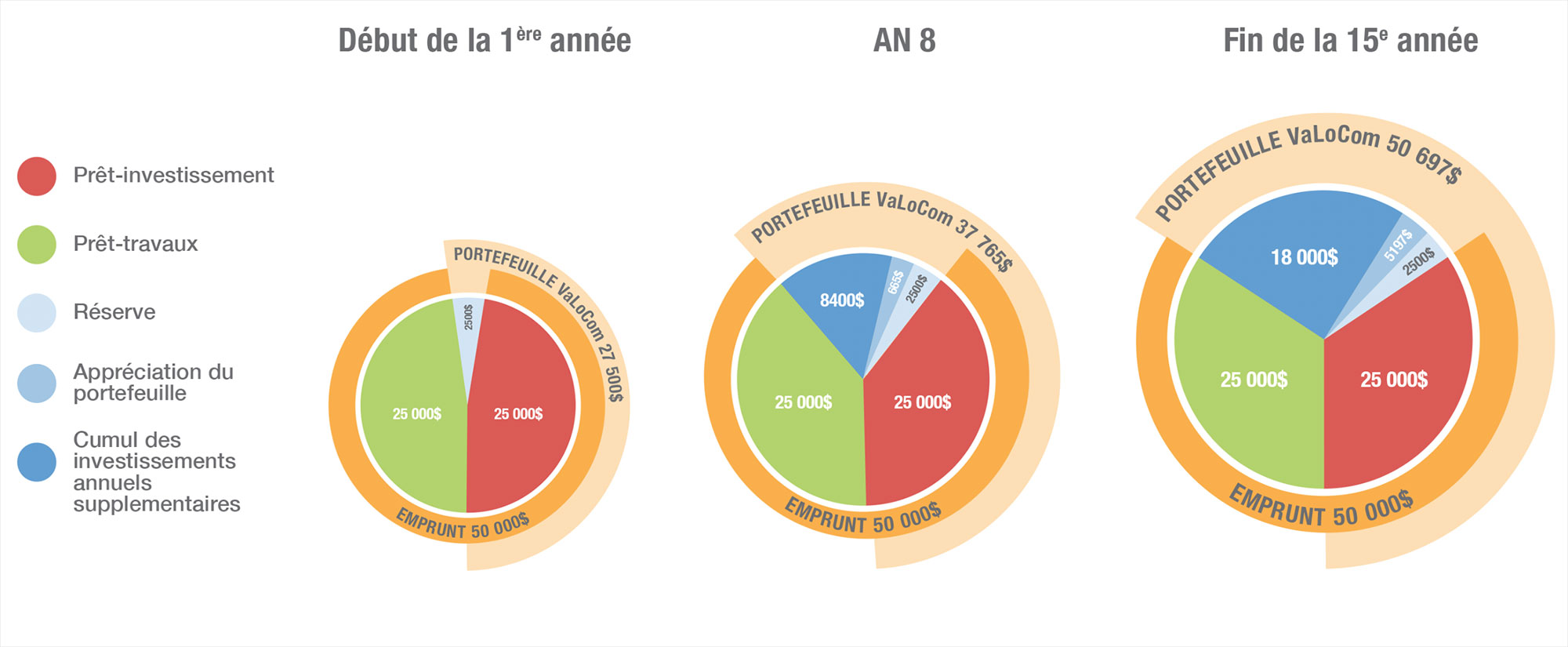

La figure suivante permet de visualiser les faits saillants du programme selon la stratégie identifié par l’OSBL. La progression de son avoir propre y est évidente.

Figure 2 • Faits saillants du programe

La table 2 permet de déterminer l’écart entre la formule VaLoCom et la formule hypothécaire traditionnelle, pour un logement dont les gestionnaires ont déterminé qu’il fallait impérativement investir rapidement pour réaliser les travaux de rénovation. Le gain global est impressionnant, puisqu’il s’établit à 11 233$.

Tableau 2 • Écart entre VaLoCom et une hypothèque traditionnelle

| | VaLoCom | Hypothèque | Écart |

| Valeur des travaux | 25 000 $ | 25 000 $ | 0 $ |

| Investissements directs du groupe pour la réalisation des travaux | 20 500 $ | 31 036 $ | 10 536 $ |

| Liquidité disponible à la fin du programme | 697 $ | 0 $ | 697 $ |

| Total | 44 803 $ | 56 036 | 11 233 $ |

Si on considère un projet de 20 logements, VaLoCom permet à l’OSBL d’économiser 224 660$, ce qui est considérable.

Mais le programme serait tout aussi intéressant pour un OSBL qui considère que son immeuble est encore suffisamment en bon état pour repousser les travaux majeurs pendant cinq ans, et qui dispose de liquidités plus modestes (cf. la proposition téléchargeable ci-dessous).